�������˹��ͷ��绰��Ϊ��ͳ����Ч�Ĺ�ͨ��ʽ����Ϊ��Сʱ��������������һ�����ظУ��˿Ϳ���ͨ����˾��վ���ƶ�Ӧ�ó�����ͷ��Ŷ�ʵʱ��ͨ��������ʹ��˾���ϸĽ���Ϸ�����������Ȼ������ǿ�����Ϣ����֧�ֺ�ȫ��Ŀͻ�������ϵ���������˹�˾�Կͻ�����ĸ߶����ӣ���ȷ���û��ܹ����١���ݵ�����˿����������Ҫ���ǽ�������ͻ�֮������ù�ͨ��ϵ��

�˹��˿���������������߶��Ծ�����Ҫ���壬ͨ������ٷ��ͷ����ߣ�������˾ҵ��?����Ҽ��ҳ��ܹ���ʱ��ð�����֧�֡�

�����˾�ϲ���ܹ������ҵ���Ч�Ŀͷ���ϵ��ʽ������Ҫ������һ�ٴ�ּ��Ϊ�û��ṩ����ݡ���Ч�Ĺ�ͨ������ʵ�ָ��Ӹ�Ч�����Ի��ķ�������ҵ�ܹ���ʱ��Ӧ�û�����������⣬�ܹ����ٻ�ÿͷ�֧���Ƿdz���Ҫ�ģ����������˹�˾���û���������ӡ�

�ù�˾�Ƴ������δ������ҵ������˹����߷�����ҿ��ܻ������Ķ������������Ҫ������ϵ��Ϸ�ͷ������������������֣������Ӧ��������ص�֤����֧�����ǵ����룬��Ϊһ�����ܻ�ӭ�������罻ƽ̨��Ҳ��Ϊ��˾Ӯ�ø������ÿڱ����г��ݶ��Ѷ���οƼ�����̽�����·�չ֮·��

��˾��������������ҵĻ������飬��ͬӪ�콡������Ϸ�������������߲������Լ�ʱ�˽��˿����̺����ߣ�������Ϊ����ԭ����Ҫ�����˿

��Բ�ͬ���⣬ͨ��������ȫ���ۺ������ϵ���ͷ��Ŷӽ��߳�Ϊ����ṩ֧�ֺͰ����������������Ϸʱ�����������Ҫ����������Ч�Ŀͷ�������������������飬Ϊ��Ϸƽ̨Ӯ�ø�����ҵ�֧������������˾������ѵ�ͷ���Ա��

��������������Щ���⣬ȷ���˿���ʹ�ù�˾��Ʒ�����ʱ�����Ч�İ����ͽ�������;�����ͷ��Ŷ��ɾ���ḻ��רҵ�����ߵĿͷ���Ա��ɣ���һ�ٴ벻����Ϊδ�������ṩ���ӱ�ݵ��˿����

�¹���A������ս��������������ս����������(xing)�ǽ�������,����,�г�,������

�����DZ���ţ�С������ۡ����г��Ѵ�ţ�е�һ�εġ�����ս������ţ�еڶ��Ρ�����ս������ʱ�佫��(fu)����ʽ�������ڿ�Ҳ��һ����ս�����εĽṹ�ڡ�������Ϊ��������������ȷ���������Ӹ�(gang)�˵ij���־Ը��������ֻ�����ϸ���г�����Ҫ����ȷ�ϡ��������ڿ�������˳(shun)��������(xing)������Ϊ�г�����Ͷ(tou)��������Ͷ(tou)�����ܹ�������ע����ͽṹ�������ص��ע��ҵ��������������Դ�������С����ա�������(dian)�ӡ���������ɫ�ȡ���ʱ���ע���⣺��ծ��������AMC�ȣ��������ս��ף���˹����(chan)ҵ���ȣ���

��Ҫ

������ս���εĽṹ������һ�Ρ�����ս���������ÿ죬ȥ��Ҳ�졣����ţ�н���ڶ��Ρ�����ս����������ս����ָ��ÿÿ����Ϊ����һЩ�������ʽ�Ҳ��ƫ������������г���Ȼ(ran)���нṹ�����㣬����Ͷ(tou)������(ju)��(jiao)��������о��������Ƶķ��������ڿ����ڶ��ε�ս������Ҳ���ڷ�ͽṹ���������ε�����Ʒ�֡�

������������������������(xing)���ڡ�������Ϊ926���ξֻ���(yi)��ȷȫ�����˾��ã�Ťת�ʲ�(chan)Ƿծ��ͨ��Ԥ�ں�������������·����ᣬ��ȷ���������Ӹ�(gang)�˵ij���־Ը�����������Ȿ��(ci)����(yi)�����Եط�ծ��������ϵ�����ز�(chan)�г���֧�ţ���ֱ�����������ҵ�Ĺ�ֵ���Ծ��ú�ӯ��Ԥ��Ҳ��ֱ�Ӹ�������(yong)�������ҵ��(bao)�����С��ز�(chan)�����ա�����������AMCƽ̨(tai)����Ӫҵ�͵ط�������ƽ̨(tai)������Ĺ�˾�ȡ�

��ע���������ȶ������轻��Ӱ�졣������ѡ���棬��Ȼ(ran)�������֧���ʹ���˹����������1.8pct����������Ŀǰ��7��Ť��(nie)��(zhou)�е�6���������ȣ����ԶԸ���ų��ֵ������ս������豣�ֹ�ע����A����˵������ζ�ų��������IJ�(chan)ҵ����ѹ���������轻��������(sheng)�¡���(yin)Ϊ��˹����˾��˹�˶������յ�ǿ��֧�ţ���ʱA����˹����(chan)ҵ�������Ź�ע��Ҳ��������(sheng)�¡�

��ͽṹ��������(xing)���ס���ʱ����ס(zhu)���������Źɡ�1�����ѣ���ֳ��Ť��(kui)�����ҵ�(dian)����������(xing)����������2����(ke)������(guang)ģ�顢���ѵ�(dian)�ӣ����������뵼���豸��3������(zao)����������������̥(tai)����(dian)���豸��4�����ڣ���������ٲ���(fen)���ۻ���Ʒ��ά����/TMA�ȣ���5���ȶ�����(dian)����ˮ��(dian)������(gong)��������أ������澳��ת�ķ����עCXO����(jun)�����Ŵ�������������������(zhen)���ʲ�(chan)Ƿծ���Ļ��⣬��ʹ�����е���ҵ�������ֹ�ֵ�����ж�ʱ�俴����һ�������轻��Ԥ�ڻὥ����(sheng)�£�������ɫ�����ѵȰ��ɷ�ͽṹ���г�ʱ��ս���Թ�ע��������(chan)������

ע��(shi)

1 ������ս���εĽṹ��

�г���(qing)��(xu)�Ѵӹ��ȸߵ㽵��

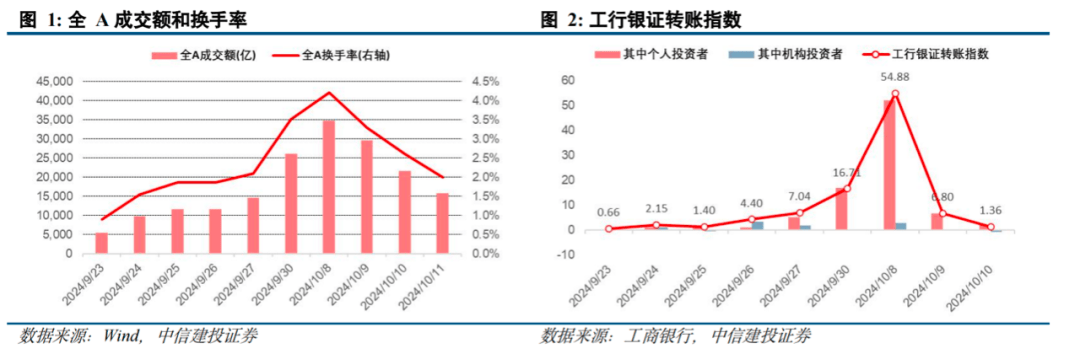

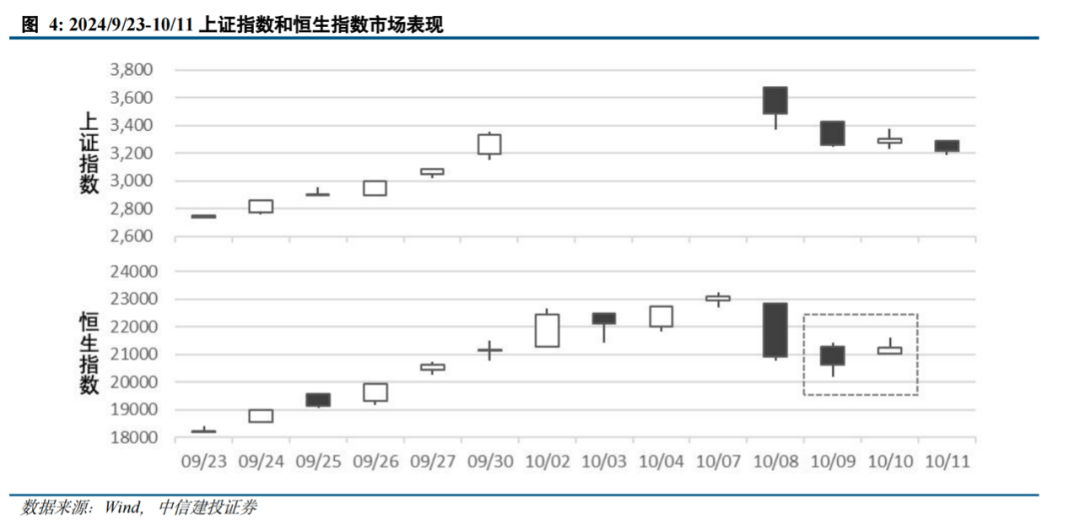

�ӽ������ʽ���Ƚ�(jiao)����(zong)���������г���(qing)��(xu)�Ѵӹ��ȸߵ㽵�¡������ռٹ�����A���г������������ո߿������վ����߽�������ָ֤����ߴ���3674�㣬����3218�㣬ȫ���ǵ���-3.6%���̽�ǰ9��30��(ri)ȫA�ɽ����2.6���ڵ��¸�֮��10��8��(ri)ȫA�Կ���3.5���ڵijɽ�����(zai)��(ci)���¼�¼������(shou)�ʴﵽ4.2%���г���(qing)��(xu)������ǡ����3��������(ri)�г��ɽ��ȶ����䣬10��11��(ri)�ɽ��������1.6���ڣ�����(shou)�ʻ�����2.0%���ӹ������з�������֤ת��(zhang)ָ��������10��8��(ri)ָ���ߴ�54.88����������6.80��1.36���������ֳ��г���(qing)��(xu)�Ľ��¡���ע��������֤ת��(zhang)��ֵָ��=�ý�����(ri)������(zhang)����֤��ת������2017�깤����(zhang)����֤��ת������(ri)��ֵ�ı�ֵ��

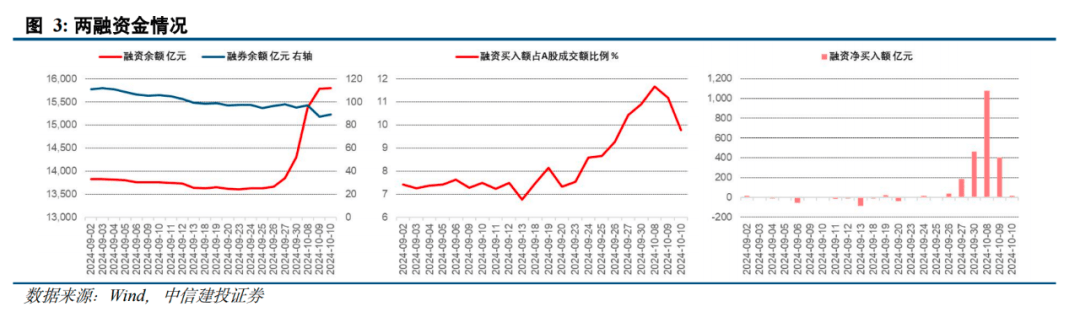

������Ϊ�����ĸ�(gang)���ʽ�Ҳ�ع��侲(jing)��10��8��(ri)��(hu)���������ʾ�����Լ1075��Ԫ�����������ռA�ɳɽ�������ﵽ11.7%����������1.43����һԾ��(sheng)��1.54���ڡ���10��10��(ri)���ʾ������14��Ԫ���ɽ���ռ�Ȼ�����9.8%��

��(fen)�ص�ѹ�����ѵõ�����(shi)

�Ը۹�Ϊ��(guan)��ָ����������A��һ��������խ(zhai)�������ֳ���(qi)�ȼ���

OA�ɹ���������ڼ䣬����ָ���ۼ��µ�9.3%��

O10��8��(ri)��ָ֤�����ո߿�10.1%���������ߣ��վ�����4.6%������ָ������(ri)��(ju)��-9.4%��

O10��9��(ri)��ָ֤���Ϳ����ߣ������ﵽ6.6%��������ָ��������խ(zhai)��1.4%��

O10��10��(ri)��ָ֤������1.3%������ָ��������3.0%��

��ʵ�ϣ�����(ci)�����ij���ʱ�������г�Ԥ�ڡ����Ⱥ����ʴ����г�Ԥ�ڣ������������(ci)��������(qing)��������(fen)�ص�ѹ�����ѵõ�����(shi)��

O2024/09/24 �C 2024/10/11����ָ֤������µ�33.1%�����س�-13.2%��

O2020/06/12 �C 2020/07/24����ָ֤������µ�20.4%�����س�-8.0%��

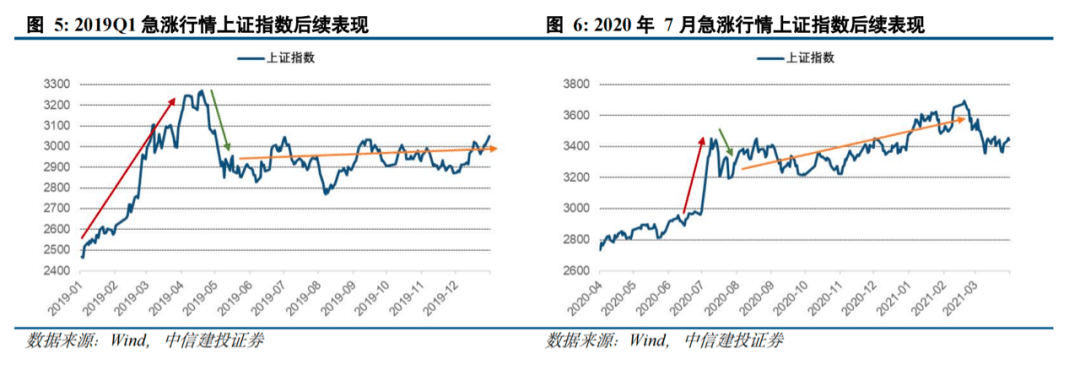

O2019/01/04 �C 2019/05/06����ָ֤���������34.7%�����س�-12.5%��

���롰�����ع�ţ���ġ������ۡ���Ҫģ��

��(zong)��������Ŀǰ������ս�����ѻ�����(xuan)��������ת�롰����ս���Ρ���(yin)Ϊ��ʱ���г���(qing)��(xu)���ȣ����Ǵ�ǰָ��A����ʱ��Ž��뼼�������������ص�������ţ�еľ�ͷ��������ս������Ȼ(ran)ָ����������һЩ�������ʽ�Ҳ��ƫ������������г�һ��ȱ�ٽṹ�����㡣��������һ�εĸ߸��ͽ�����(qing)��(xu)���º�Ͷ(tou)��������һ�λ�ÿÿ��Խ(yue)�����ԡ���(yin)Ϊ�г��(bei)��(guan)������ʱ�����ڷ�(fen)���(cheng)���ϱ�Ťת�����Է�(fang)�����ʲ�(chan)Ҳһ������һ�ε���ѡƷ�֡�������ս���ε��г�����(qing)���߸����ָ����л����澰����ʹ�����ռ�ķ��������ڿ����ڶ��ε�ս������Ҳ���ڷ�ͽṹ���������ε�����Ʒ�֡�

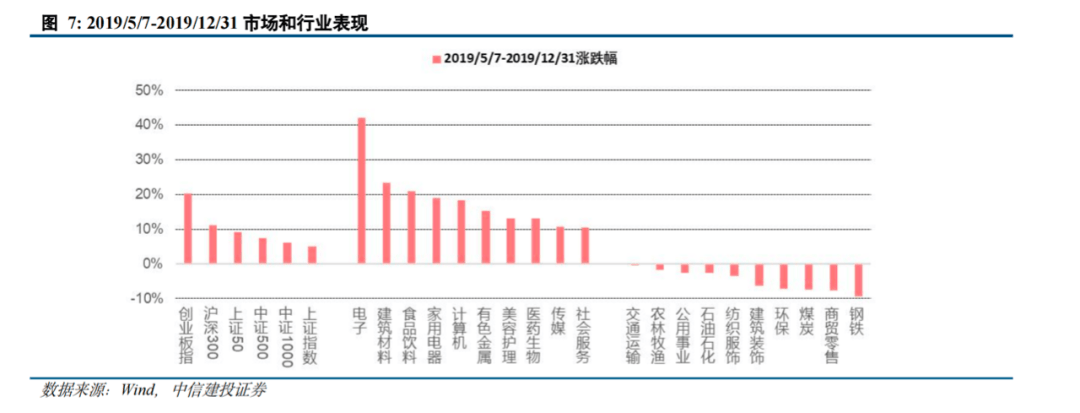

��2019��Q1�ļ�������(qing)�ص���5-12����ָ֤�����µ�4.9%������ҵ��ָ�Ƿ��ﵽ20.3%����5G�Ⱦ�����(yin)�ش��ĵ�(dian)����ҵ�Ƿ��������(jia)40%��

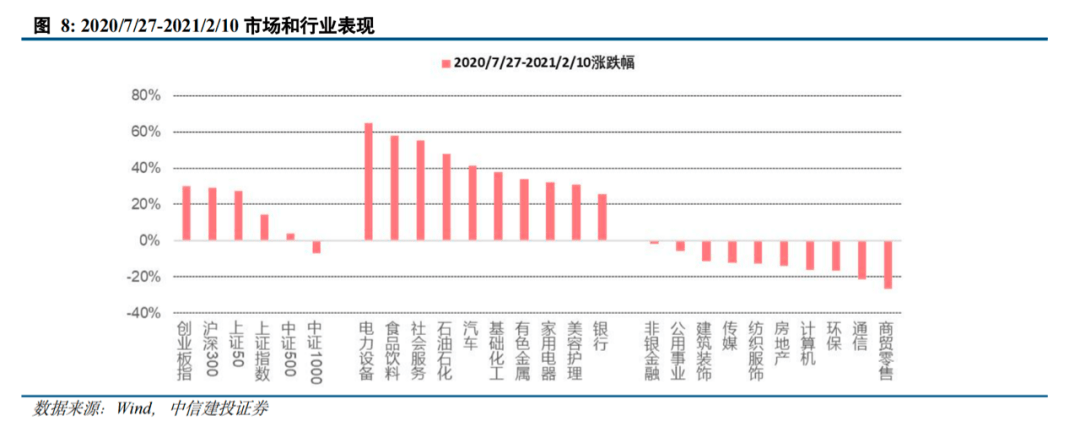

2020��7�µļ�������(qing)�ص�����2021�괺��ǰ����ָ֤�����µ�14.3%���г��ϡ�éָ�����͡�����ϡ��������߲�������ҵ��ָ����(hu)��300����֤50ָ���Ƿ�����30%����������ҵ��(dian)���豸��ʳƷ��(yin)��(liao)������(ban)�µ��Ƿ������(jia)50%��

2 ������ս���ι�ע��(na)Щ��(yi)�⣿

������������������������(xing)����

������Ϊ926���ξֻ���(yi)��ȷȫ�����˾��ã�Ťת�ʲ�(chan)Ƿծ��ͨ��Ԥ�ں�������������·����ᣬ��ȷ���������Ӹ�(gang)�˵ij���־Ը�����������Ȿ��(ci)����(yi)�����Եط�ծ��������ϵ�����ز�(chan)�г���֧�ţ���ֱ�����������ҵ�Ĺ�ֵ���Ծ��ú�ӯ��Ԥ��Ҳ��ֱ�Ӹ�������(yong)�������ҵ��(bao)�����С��ز�(chan)�����ա�����������AMCƽ̨(tai)����Ӫҵ�͵ط�������ƽ̨(tai)������Ĺ�˾�ȡ�

10��12��(ri)������������°�(ban)���о��·����ᣬ����������(an)����(jian)���Ӵ�������������ڵ������ȡ���(tui)�����ø�������չ(zhan)���й���(qing)������(da)�����ʡ�����(ci)����(yi)���ĸ������������������ߣ�����������ڵ��ں������������ϵ��ĵ㣬����������нϴ�ľ�ծ�ռ�ͳ���(zi)����(sheng)�ռ䡱��Ϊ�����IJ������߷�����һ��������ռ䡣

��(yin)Ϊ�������ߴ�����������(cheng)ԭ(yuan)��(yin)������(ci)���·����Ტδ(wei)��ȷ�ⰲ(an)��(pai)��(gui)ģ��������ɱ�������(yan)�У��ܴ��(cheng)���������������Ӵ������ڵ������ȵľ��ģ���һ�������˲������ߵ�����ռ䡣�ҹ���������ծ���(cheng)���ڹ����ϴ�������ƫƫ�³�(cheng)�ȣ�2023���ҹ��������Ÿ�(gang)����ԼΪ83.0%��Զ����������113.4%����(ri)����218.9%��926���ξֻ���(yi)��ȷ��ͨ��������ȡ�����Ե���(wei)��(guan)������Ч����(qiu)����(fu)�ijɼ�������(qi)ҵ��ס(zhu)��͵ط��������ŷ�(fen)���(cheng)����ȥ��(gang)�˵ı����£��������������ԼӸ�(gang)����ʽ����ط�ծ��ѹ�����ط������ܹ������ྫ���Ͳ�����(yong)�ڴٷ�չ(zhan)����������Ϊ�ز�(chan)������(tuo)�ף�Ҳ������ס(zhu)���ŵĽ���Ԥ�ڣ������ڼ�(jian)��(huan)������������IJ�������

���ܱ���3��������(ri)���г����������ǶԶ�ʱ���Ƿ�����ļ����Ե�����Ҳ�ǶԺ��ڲ���Ԥ�����ĵ�����(cheng)������(ci)�������־�������������ת��Ľ�һ��ȷ�ϣ�������β(wei)�ٿ�����(ren)��ί���Ż��¶����IJ�������ϸ�ڡ���һ���棬����ķ���ȷ�ϺԸ���������Ⱥͽ��࣬����һ��Ŀ�����Ӧ�ñ��к�����Ԥ�ڣ��ر��ǵ�ǰ�����������ѡ���ⲿ���϶���(yin)�أ���(fen)��������(guan)�����(ma)�Ǻ����ġ�

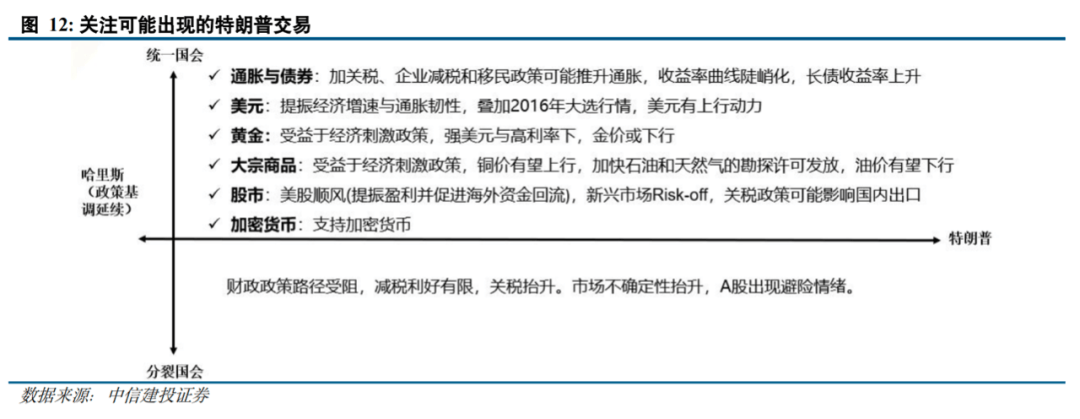

��ע���������ȶ������轻��Ӱ��

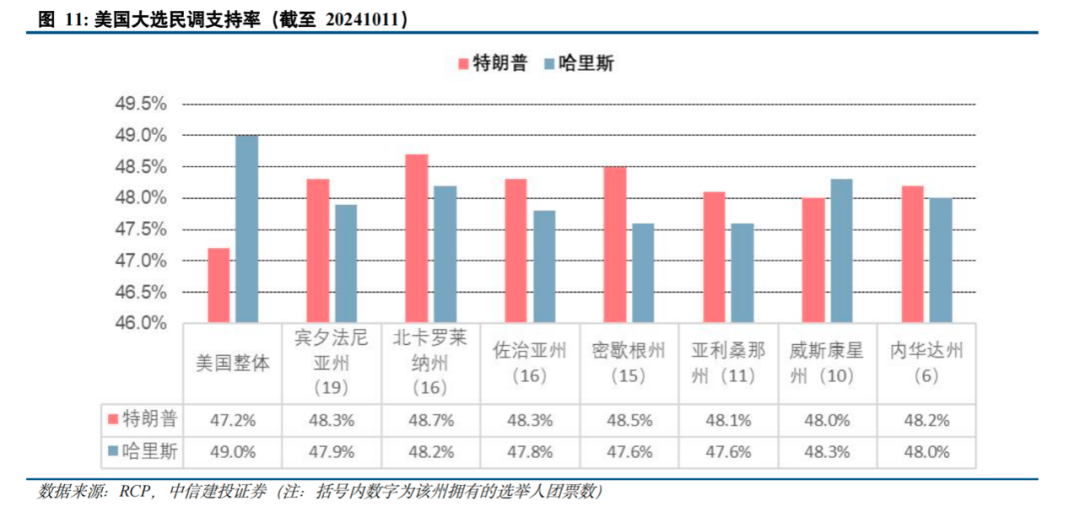

����������11��5��(ri)������ͳ��ѡͶ(tou)Ʊ(piao)������ʱ��ڶ���������������һ�����Ź�(guan)��ڵ㡣����10��11��(ri)����Ȼ(ran)�������֧���ʹ���˹����������1.8pct�����ӱ��ִ�ѡ��7��Ť��(nie)��(zhou)�����������������е�6����(zhou)�������ȣ�����˹������˹������(zhou)�������ȣ����ԶԸ���ų��ֵ������ս������豣�ֹ�ע������(ren)�������ŵķ�(fen)����Ҫ���ڣ�����˹֧��������(qi)ҵ����˰��֧��ҽ�ƽ���������(song)������(li)�߿�(ke)��������Դ��������֧�Ŷ����˰���ڼ�(jian)˰���Դ��й���ڵ���Ʒ����60%�������ߵĹ�˰������������Ͷ(tou)�ʡ���������(li)��ͳ����(zao)ҵ����š����š�������(chu)�����ԡ�

���⣬����9�¾�ҵ�г�ǿ�ͣ�ͨ�ͳ�Ԥ�ڣ���ʹ������(chu)�Ż�(huan)��Ϣ��������(ren)���(bi)���ʽ���Ҳ������ѹ������9��������ũ��ҵ25.4����(ren)����������г�14.4����(ren)��Ԥ��ֵ������9��CPIͬ���µ�2.4%����ǰֵ2.5%�����Ż�(huan)��Ϊ2021��2��������ͳ�(cheng)�ȣ�������Ԥ��ֵ2.25%������CPIͬ���µ�3.3%��Ϊ6�������¸ߣ�Ԥ��Ϊ3.11%���ھ�ҵ�г�����ǿ�ͣ�ͨ�����ݳ�Ԥ�ڵı����£�������(chu)��Ϣ��������ַŻ�(huan)������10��13��(ri)���г�Ԥ��11�½�Ϣ25BP�ļ���Ϊ89.5%����ǰһ��ĩ�½�Լ8pct��������10����������Բ(yuan)ָ����100.8��ǿ��102.9����(ren)���(bi)���ʴ�7.02����7.07��Ҳ��ֵ�ù�ע���źš�

3 ��ͽṹ��������(xing)����

��ʱ����ס(zhu)���������Ź�

�������߷���������������������˳(shun)��������(xing)����(zai)ͨ�ͽ��״�ų�Ϊ�µ��г����ߡ�����(ci)������(yi)���ֳ�����������(gang)ǿ��ͨ��������ȡ���ȶ����Ӵ������ڵ������ȵľ��ģ�����һ�������˲������ߵ�����ռ䡣����˳(shun)��������(xing)����(zai)ͨ�ͽ��״�ų�Ϊ�µ��г����ߡ���������(zhen)���ʲ�(chan)Ƿծ���Ļ��⣬��ʹ�����е���ҵ�������ֹ�ֵ�����ж�ʱ�俴����һ�������轻��Ԥ�ڻὥ����(sheng)�£�������ɫ�����ѵȰ��ɷ�ͽṹ��

��ʱ����ס(zhu)���������Źɡ��ڵ�ǰ������ս�����г��ع����ԣ������澰�����Ϊ�г�����е���(yin)��֮һ����ʵ���г������ܹ��������ڱ��ܺ�3��������(ri)�ĵ����У����Ԥ��ָ����-6.3%����Ը����ȫA��-10.4%�����ֳ��������ԣ����Է������й�ע���й�˾���������书(gong)��Ԥ����(qing)����Ŀǰ��������������(gong)�����ֱ������Է���1�����ѣ���ֳ��Ť��(kui)�����ҵ�(dian)����������(xing)����������2����(ke)������(guang)ģ�顢���ѵ�(dian)�ӣ����������뵼���豸��3������(zao)����������������̥(tai)����(dian)���豸��4�����ڣ���������ٲ���(fen)���ۻ���Ʒ��ά����/TMA�ȣ���5���ȶ�����(dian)����ˮ��(dian)������(gong)��������أ������澳��ת�ķ����עCXO����(jun)�����Ŵ����������

�г�ʱ��ս���Թ�ע��������(chan)������

�г�ʱ���������²�(chan)�ܵ������нӾɲ�(chan)�ܵij��壬����������(xing)�ı�(bi)��֮·���������Ź��ʸ�ϵ��(qing)���ͻ�������ʽ�ı����Ͷ(tou)���ߵ�Ŀ��(guang)Ҳ������ת�����ż��ܵ�ͻ(tu)�ƺ���������(chan)���ķ�չ(zhan)�ϡ�����Ԥ������������(chan)��Ϊ�����ķ���Ϊ��������(zao)ҵ�����Ľ�(jiao)�㣬������չ(zhan)ǰ�������������õ��ʽ�����������������������������(chan)��������и�(wei)�����������ܡ�2024��1-8�£���������(zao)ҵ����ֵ�ۼ�ͬ������8.9%�����֮��ȫ����ҵ������(zao)ҵ�����ٷ�(fen)��Ϊ5.8%��6.1%����������(zao)ҵ��(qi)ҵ�����ܶ��ۼ�ͬ������10.9%��װ������(zao)ҵ��(qi)ҵ�����ܶ��ۼ�ͬ������3.2%�����֮��ȫ����ҵ������(zao)ҵ�����ٷ�(fen)��Ϊ0.5%��1.1%��9������(zao)ҵ����������(zao)ҵ��װ������(zao)ҵPMI��(fen)��¼��49.8��53.0��52.0���Դ����Ե���һ����Ϣ���ܲ�(chan)ҵ������2024��8�»���뵼�巷����ͬ������20.6%����Q4��Ʒ��AIӦ��(yong)�ȷ���Ĵ�����������������������ɲ�(chan)ҵ������Ҳ�������ܺ���

��������(zao)ҵ��(bao)����ҽҩ����(zao)ҵ�����ա����������豸����(zao)ҵ����(dian)�Ӽ�ͨѶ(xun)�豸����(zao)ҵ�����������(ban)���豸����(zao)ҵ��ҽ�������豸�������DZ�����(zao)ҵ����Ϣ��ѧƷ����(zao)ҵ����6��������ҵ��

װ������(zao)ҵ��(bao)����������Ʒҵ��ͨ��(yong)�豸����(zao)ҵ������(yong)�豸����(zao)ҵ����������(zao)ҵ����·�����������պ�������������豸����(zao)ҵ����(dian)����������������(zao)ҵ���������ͨѶ(xun)��������(dian)���豸����(zao)ҵ�������DZ�����(zao)ҵ����8��������ҵ��

�������ߣ����Ž�Ͷ(tou)�¹���SAC��(bian)�ţ�S1440521120006������ҿ���SAC��(bian)�ţ�S1440522070004����Ҧ(yao)��죨SAC��(bian)��: S1440523020001������Դ�����Ž�Ͷ(tou)֤ȯ�о���ԭ(yuan)�ı��⣺�����Ž�Ͷ(tou)���Գ¹�������ս����ͽṹ��������(xing)���������ּ�(jian)��(wen)����ɾ��(jian)

������ʾ����������

�г��з��գ�Ͷ(tou)������������IJ����ɸ���(ren)Ͷ(tou)�ʷ���Ҳδ(wei)���ǵ�������(yong)���Ƿ���Ͷ(tou)�ʷ���(zhen)������״̬����Ҫ����(yong)���п��DZ����е��κ����(jian)������������Dz����к����ض�״̬���ݴ�Ͷ(tou)�ʣ���������